3% рекламный сбор — одна из самых обсуждаемых тем после запуска обязательной маркировки рекламы. Блогеры, агентства, администраторы каналов, онлайн-школы и рекламные площадки пытаются понять: кто именно обязан платить сбор, как считать его без ошибок и в каких случаях платить не нужно. В этой статье разобраны все основные сценарии: агентские схемы, бартер, CPA-модели, саморекламу, иностранного заказчика, возвраты и подписочные модели.

Нужно ли платить 3%: полный разбор всех сценариев

При маркировке рекламы и работе с ОРД одним из самых частых является вопрос о новом трёхпроцентном сборе. Сложность возникает как в длинных цепочках с множеством посредников и агентскими договорами, так и в работе с классическими договорами на оказание услуг, где суммы в актах до сих пор «пляшут».

Ошибка в расчётах сейчас грозит не просто штрафами — бизнес рискует уплатить этот сбор из собственной маржи из-за неверной трактовки документов. В этой статье реальные сценарии: где вы действительно обязаны заплатить, а где закон позволяет абсолютно легально этого избежать.

Если коротко: 3% платится ежеквартально, не позднее 28-го числа месяца, следующего за отчётным кварталом. 3% платит тот, кто зарабатывает на распространении рекламы (площадки, паблики, операторы рекламных систем). Если вы рекламодатель, то вы не платите сбор напрямую, но площадка заложит его в прайс. Сбор считается только от доходов за размещение без учёта НДС. За создание креатива или услуги продакшена сбор не взимается.

Что такое 3% рекламный сбор простыми словами

Это обязательный платёж в бюджет с ваших доходов от распространения рекламы в интернете. Логика государства проста: если ваш ресурс (сайт, Telegram-канал, приложение) используется как билборд, за который вам платят деньги — отдайте 3% от этой выручки.

Важно понимать: это не налог на прибыль. Это сбор с вашего дохода от рекламных услуг. Он вводится для всех распространителей рекламы, независимо от того, на каком вы налоговом режиме — ОСНО, УСН или вы вообще самозанятый.

В каких случаях нужно платить 3%

Обязательство возникает, когда в вашем процессе сходятся три фактора.

Вы размещаете чужую рекламу на своём ресурсе.

Вы делаете это за вознаграждение (получаете выгоду).

Реклама направлена на привлечение внимания потребителей, находящихся на территории РФ.

Платить придётся за рекламные посевы в соцсетях, баннеры на сайтах, интеграции в YouTube, RuTube, а также за доходы от контекстной и таргетированной рекламы.

Например, Telegram-канал получил 200 000 руб. за интеграцию — он обязан уплатить: 200 000 × 0,03 = 6 000 руб. сбора.

В каких случаях 3% НЕ платится

Закон освобождает от сбора доходы, не связанные с классическим размещением коммерческой рекламы, в том числе доходы СМИ, которые подпадают под установленные законом критерии освобождения (государственные и муниципальные СМИ, общероссийские обязательные телеканалы, издания с высоким тиражом и т. д.). Вы ничего не платите, если размещаете социальную или государственную рекламу. Также в своей практике аудита я всегда исключаю из базы доходы от технического продакшена (если вы только написали сценарий или смонтировали ролик, но не публиковали его у себя).

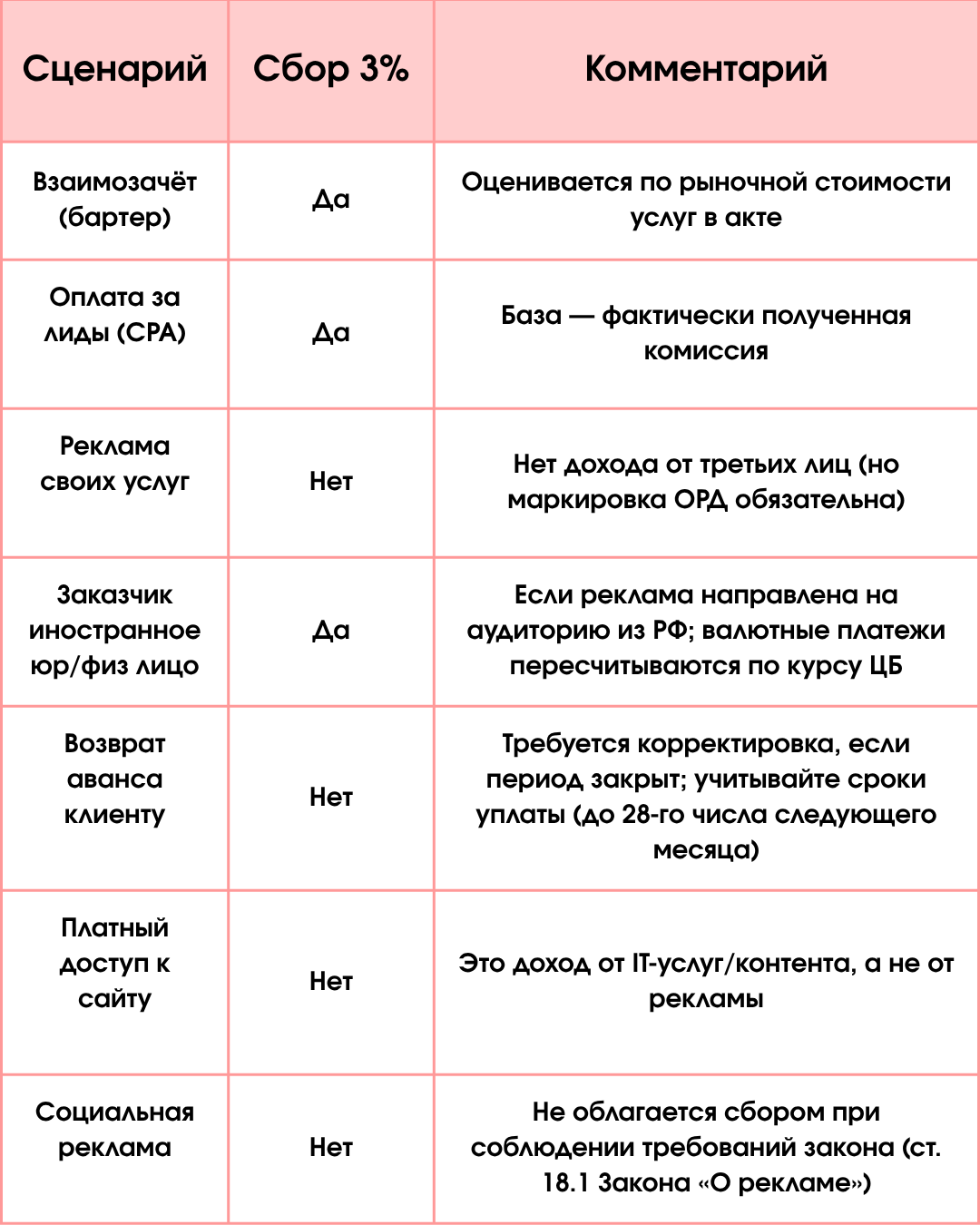

3% при бартере — платить нужно

Почему: налоговая видит бартер не как бесплатную услугу, а как встречное предоставление услуг с чёткой денежной оценкой. Доход получают обе стороны.

Пример из практики: недавно разбирали кейс — агентство настраивает блогеру таргетированную рекламу, а он за это бесплатно рекламирует их услуги. По закону блогер обязан рассчитать 3% от рыночной стоимости услуг агентства.

Нюансы: базой для расчёта будет сумма, указанная в акте взаимозачёта. Я всегда настаиваю, чтобы клиенты фиксировали адекватные рыночные цены, чтобы избежать доначислений при проверке.

3% при CPA-модели — платить нужно

Почему: формат вашей оплаты (за лид, за клик или за процент от продаж) не меняет сути процесса. Это всё равно доход от распространения рекламы.

Пример из практики: площадка разместила партнёрскую ссылку клиента (онлайн-школы) и получает 10% с каждой проданной карточки. С этих 10% площадка уплачивает 3%.

Нюансы: сбор платится по факту получения дохода. Если лидов не было и вы сработали в ноль, база равна нулю.

3% при саморекламе — не платить

Почему: при саморекламе вы информируете о своих товарах на своих же ресурсах. В цепочке нет третьих лиц, которые вам за это платят.

Пример из практики: застройщики часто пугаются - они публикуют в своём Telegram-канале пост о скидках на квартиры. Я их успокаиваю: пост маркировать в ОРД нужно, но 3% платить не с чего.

Нюансы: если у вас группа компаний и одно ваше юрлицо рекламирует другое по платному договору — это коммерческое размещение. Сбор придётся уплатить.

Рекламодатель - иностранный контрагент - 3% платить нужно

Почему: налоговой не важно, где зарегистрирован заказчик. Важна направленность рекламы. Если она показывается россиянам — доход облагается сбором.

Пример из практики: крупный Telegram-канал купил рекламу у криптобиржи из ОАЭ. Поскольку 90% читателей канала — россияне, блогеру пришлось заплатить 3%.

Нюансы: если вы технически можете доказать, что таргетировали рекламу строго на зарубежную аудиторию (например, через настройки рекламного кабинета), сбор не применяется. Если оплата получена в валюте, сумма пересчитывается в рубли по курсу ЦБ на дату поступления дохода.

3% при возврате средств — не платить

Почему: база — это фактически полученный доход. Если сделка сорвалась и деньги вернулись клиенту, налоговая база корректируется.

Пример из практики: рекламодатель перевёл 100 000 руб. за статью, но потом передумал. Площадка оформила возврат. Платить сбор не нужно.

Нюансы: если возврат прошёл уже в следующем отчётном периоде, вашему бухгалтеру придётся подать корректирующую декларацию. Важно: сбор уплачивается ежеквартально, не позднее 28-го числа месяца, следующего за отчётным кварталом — учитывайте это при подаче корректировок.

3% при подписке / абонентской плате — не платить (в большинстве случаев)

Почему: если пользователи платят за доступ к контенту или SaaS-сервису — это плата за информацию или софт, а не за рекламу.

Пример из практики: подписчики платят 500 руб. в месяц за доступ к закрытому чату с вакансиями. Это доход от подписки, сбора здесь нет.

Нюансы: если вы берёте с рекламодателя фиксированную «абонентскую плату» именно за гарантированный выход 5 рекламных постов в месяц, эта сумма облагается 3%. Убедитесь, что в договоре чётко прописано, за что именно платит клиент: за доступ к сервису или за размещение рекламы.

3% при отсутствии дохода у площадки — не платить

Почему: нет выручки — нет базы для расчёта сбора.

Пример из практики: информационный портал разместил пресс-релиз благотворительного фонда. Если это социальная реклама, денег за размещение не берут — сбора тоже нет.

Нюансы: налоговая может задать вопросы, если реклама размещается без оплаты. Если это социальная реклама, оформите её как таковую: укажите в документах цель размещения (благотворительность, просвещение и т. д.) и убедитесь, что она соответствует критериям закона (ст. 18.1 Закона «О рекламе»). Если же размещение хоть как-то связано с выгодой для площадки (обмен услугами, будущие преференции), это может быть расценено как скрытая оплата — тогда сбор уплачивается.

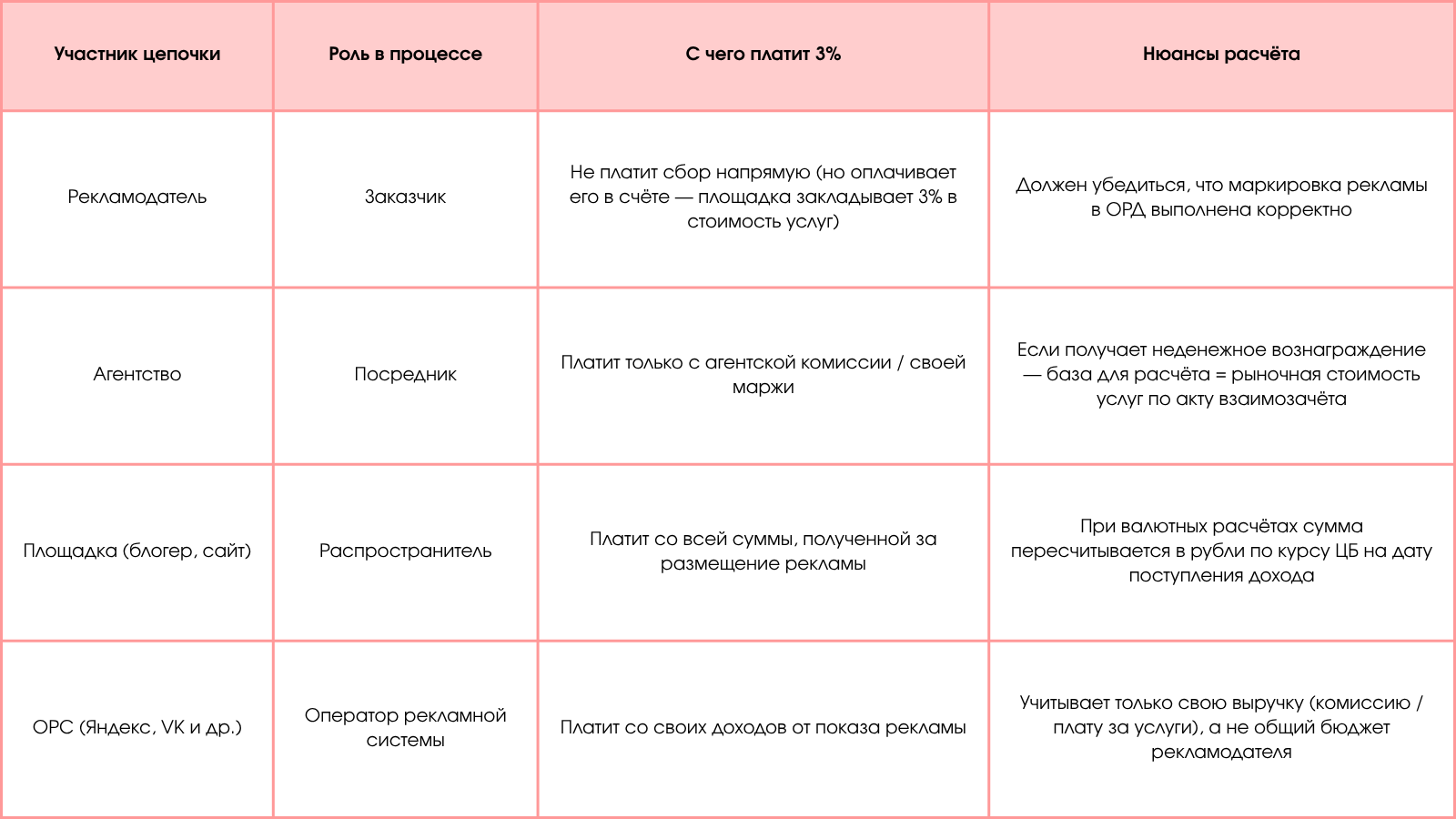

Кто платит 3% в агентской схеме

Самая большая процессная ошибка, которую приходится разгребать на аудитах, — это неправильно выстроенные цепочки. Главное правило: не допустить задвоения сбора. Закон говорит: платит тот, кто непосредственно оказывает услуги.

Агентство платит сбор только со своего фактического дохода (комиссии или наценки), а не со всего бюджета клиента.

Если агентство получает неденежное вознаграждение за размещение рекламы (например, услуги в обмен на интеграцию), это тоже считается доходом. База для расчёта 3% — рыночная стоимость полученных услуг, зафиксированная в акте взаимозачёта.

Важно правильно оформлять документы:

в договоре чётко прописывайте, какие именно услуги оказываются и за что идёт оплата;

разделяйте в актах суммы за размещение рекламы и за сопутствующие услуги (продакшен, аналитику и т. д.);

при бартере фиксируйте рыночную стоимость услуг — это будет базой для расчёта сбора.

Частые ошибки при расчёте 3%

Ошибка 1. Расчёт со всего чека без детализации

Если в смете на 500 000 руб. написано просто «Рекламные услуги», вам начислят 3% на всю сумму (500 000 × 0,03 = 15 000 руб.). Хотя по факту 400 000 руб. ушло на съёмки и тексты, а на размещение — всего 100 000 руб. Правильный расчёт: 100 000 × 0,03 = 3 000 руб.

Ошибка 2. Платёж с транзитных денег

Если агентство работает по договору оказания услуг (а не агентскому) и пропускает бюджет клиента через себя, налоговая расценит весь оборот как доход агентства. Например, если вы получили 1 млн руб. на размещение рекламы, но из них 900 000 руб. должны передать площадке, сбор всё равно посчитают с 1 млн руб., а не с вашей комиссии.

Ошибка 3. Неправильное оформление бартера

При взаимозачёте не фиксируют рыночную стоимость услуг. Если блогер получил от бренда косметику на 50 000 руб. за интеграцию, но не указал это в акте, налоговая может доначислить сбор по оценочной стоимости.

Как законно снизить расходы. Советы от эксперта:

Разделяйте акты.

Услуги креатива, копирайтинга, видеопродакшена и аналитики не облагаются сбором. Выделяйте их в отдельные позиции.

Пример: в акте укажите:

размещение баннера — 100 000 руб. (облагается 3%);

разработка креатива — 400 000 руб. (не облагается).

Переходите на агентские договоры.

Чётко фиксируйте в документах, что 90% суммы — это транзитный бюджет для площадок, а 10% — ваше вознаграждение. Тогда вы отдадите 3% только со своих 10%.

Фиксируйте рыночную стоимость при бартере.

Если получаете неденежное вознаграждение, указывайте его цену в акте взаимозачёта. Это защитит от доначислений.

Используйте льготы для СМИ.

Если вы подпадаете под критерии (госСМИ, общероссийские телеканалы и т. д.), убедитесь, что оформляете размещение как соответствующее требованиям ст. 18.1 Закона «О рекламе».

Частые вопросы (FAQ)

С какой суммы начинается обязательство?

Никаких лимитов нет. Сбор уплачивается с любого коммерческого дохода от рекламы, начиная с первого рубля.

База для расчёта: с НДС или без?

Сбор рассчитывается от доходов без учёта НДС. Выручка очищается от налога на добавленную стоимость, и уже от этой суммы берётся 3%. Для УСН и самозанятых НДС не учитывается — база равна полной сумме дохода.

Можно ли законно не платить?

Да, если вы:

размещаете саморекламу;

размещаете социальную или государственную рекламу;

оказываете услуги продакшена / консалтинга без размещения;

подпадаете под льготы для СМИ.

Можно ли переложить 3% на рекламодателя?

Юридически вписать это в договор нельзя — платёж вносит площадка. Фактически весь рынок сейчас переписывает прайсы, повышая цены на 3–5%.

Что будет, если не платить?

Классические налоговые санкции:

взыскание недоимки;

пени за каждый день просрочки;

штраф от 20% до 40% от неуплаченной суммы.

Как считается при смешанных договорах?

Сбор считается только с той части суммы, которая относится к распространению. Главное условие — стоимость размещения должна быть выделена в акте отдельной строкой.

Пример расчёта: договор на 600 000 руб. включает:

размещение — 200 000 руб.;

продакшен — 400 000 руб.

Сбор: 200 000 × 0,03 = 6 000 руб.

Чек-лист — как понять, нужно ли платить 3% сбор за рекламу

Используйте для проверки любого рекламного размещения:

Убедитесь, что материал является рекламой (привлекает внимание к чужому бренду).

Проверьте, есть ли в материале ваши собственные продукты (если да — это самореклама, сбора нет).

Установите, получаете ли вы деньги или бартер конкретно за этот пост.

Проверьте ваш договор: выделены ли услуги размещения отдельно от создания креатива.

Если вы агентство, убедитесь, что договор составлен по посреднической модели (чтобы не платить сбор с транзита).

Очистите полученную сумму за размещение от НДС (если вы на ОСНО).

Умножьте полученную сумму на 3%.

Внесите эту сумму в график налоговых платежей вашей компании (уплата — до 28-го числа месяца, следующего за отчётным кварталом).

Проверьте, правильно ли оформлена маркировка в ОРД (не заменяет уплату сбора, но отсутствие грозит штрафами до 500 000 руб.).

При бартере зафиксируйте рыночную стоимость в акте взаимозачёта.